新房市场“改善为主”趋势延续 多地四房及以上产品成交比重创2010年以来新高

本报记者 王丽新 见习记者 陈潇

2024年前两个月全国新房销售延续筑底格局,不过,改善性需求市场却在持续提升市场份额。

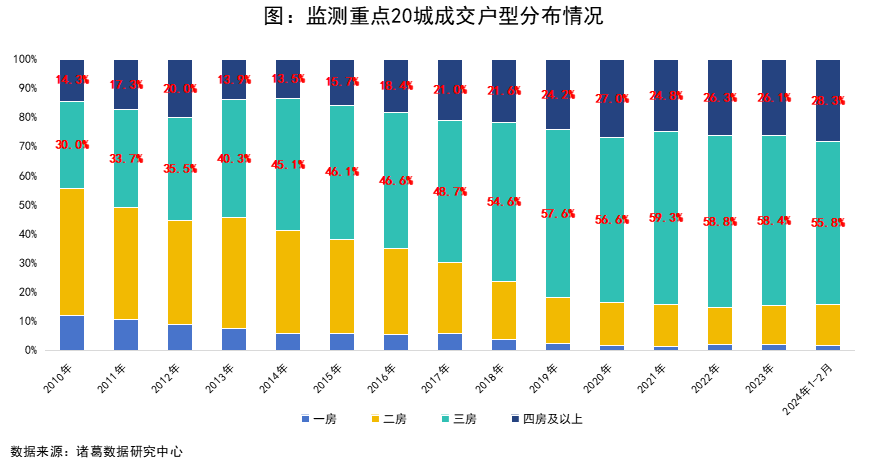

3月21日,诸葛数据研究中心发布报告称,其监测重点20个城市的新房销售市场数据显示,2024年前两个月,三房户型成交占比较2023年回落2.6个百分点至55.8%,占比已连续7年超半数份额。同时,四房及以上产品成交比重提升较为明显,2024年前两个月占比达到28.3%,较2023年增长2.2个百分点,且创2010年以来占比新高。

“随着生育政策的放开,家庭住房需求改变,改善性需求出现,曾经作为成交主流的两房户型由2010年占比约40%下降至如今的14.2%,小户型产品逐渐‘失宠’。”诸葛数据研究中心高级分析师关荣雪向《证券日报》记者表示,随着家庭人口结构的变化以及对住房功能性需求的提升,近年来,四房及以上的大户型产品成交比重正在持续提升。

刚性产品主流时代逐渐远去

分面积段来看,根据诸葛数据研究中心监测重点20个城市数据,2024年1至2月份,90到120平方米面积段成交占比为38.7%,较2023年下降2.8个百分点,但仍稳居成交主力。90平方米以下中小面积段成交占比为16.7%,较2023年上升1.4个百分点,但明显低于2017年以前占比水平。

同时,120平方米以上面积段占比稳步提升,总占比创自2011年以来新高。其中120至160平方米占比为33.1%,较2023年上升0.9个百分点;160至200平方米成交占比为7%,总体稳定;200平方米以上成交占比为4.4%,较去年提升0.5个百分点。

一线城市成交数据方面,新房中,今年三房及以上的产品成交套数占比创新高,达80.6%,较2023年提升1.5个百分点;90到120平方米成交占比持续领先,120平方米以上成交占比首次突破3成,且较2023年显著提升4.3个百分点。

“满足多元化改善性住房需求,意味着未来大面积改善性产品具备充足市场空间。”关荣雪表示,刚性产品的主流时代逐渐远去,改善性需求站稳脚跟。

房企产品转向大户型

大户型的畅销,一方面是需求的增长,另外一方面,离不开房企本身的战略转向。事实上,从部分房企公布的2023年成绩单来看,不少红盘的主推产品为四房大户型产品。

“随着各地房地产宏观调控细则的相继出台,在土地供应难以增加的情况下,结构上中低价商品房用地、经济适用房用地增加,将导致大户型、低密度高档住宅土地供应量减少,从而使大户型、低密度高档商品房价格继续坚挺。”万科曾在去年对市场供应格局的变化发表过这样的看法。

而房地产企业对市场变化的预判,在一定程度上也促使了大户型产品的持续推出。

此外,对于改善性需求的政策优化也在持续进行中。今年1月份,广州发布通知,提出在限购区域范围内,购买建筑面积120平方米以上住房,不纳入限购范围,也成为一线城市当中首个部分放开中心城区限购的城市。

易居研究院研究总监严跃进向《证券日报》记者表示,尽管政策层面对改善性需求提供了相当大的支持,但目前各房地产企业在产品规划等方面策略过于趋同,这可能存在一定风险。这种趋同性战略可能导致产品同质化严重,进而使得市场竞争加剧,因此,注重产品创新,以满足不同消费群体的需求亦十分重要。