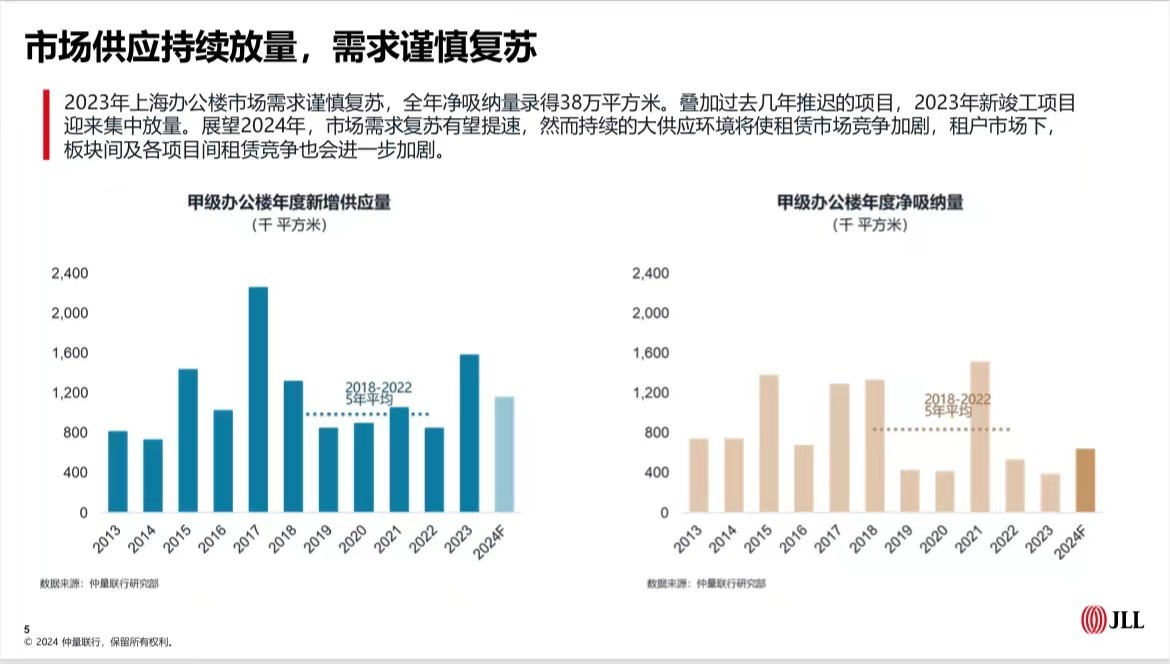

内资需求复苏,上海2023年写字楼净吸纳量达38万平方米

界面新闻记者 |王婷婷

“尽管四季度带看量有所增加,但租户仍持保守的租赁策略,续租仍为大多数租户的选择。”仲量联行在总结2023年上海写字楼市场时表示。

从净吸纳量来看,据1月11日仲量联行发布的报告数据显示,去年第四季度上海办公楼需求缓慢复苏,净吸纳量录得99000平方米,全年净吸纳量为38.17万平方米。

这期间,租金下行促使部分乙级办公楼租户搬迁升级至甲级办公楼。仲量联行指出,由于2023年租户普遍采取成本节约型策略,中央商务区全年净吸纳量录得24700平方米;非中央商务区全年净吸纳量录得35.7万平方米。

过去这一年,上海写字楼市场迎来集中供应,内资需求复苏加快。

1月12日,据世邦魏理仕发布的报告数据显示,2023年上海写字楼市场共录得18个新增供应,共计110.6万平方米,同比上升31.1%。从供应区域来看,主要布局在北外滩、前滩、真如和花木子市场。

世邦魏理仕指出,受新增供应集中入市影响,推动全市空置率攀升至19.8%,同比上升2.4个百分点;租金报价为268.5元/月/平方米,同比下降2.2%。

“受制于全球经济增长放缓以及外部环境的复杂性与不确定性上升,企业利润低速修复,市场观望情绪仍浓。”世邦魏理仕华东区办公楼部负责人张越表示,部分竞争压力较大的子市场业主只能采取更为灵活和激进的租赁策略,致使租赁进一步下行。

据仲量联行数据,其中,中央商务区租金环比下降2.8%,同比下降5.6%;非中央商务区租金环比下跌3.3%, 同比下降7.6%。

行业需求方面,金融业以占比19%位列全年首位,其中资产管理类、证券和基金为全年租赁活跃度最高的三大子行业。据世邦魏理仕统计,2023年,专业服务业需求小幅回升,占比14.3%,其中广告、咨询和律所的需求占比较高,数据类相关企业租赁需求表现亮眼。

除此之外,TMT行业需求占比13.0%,主要以软件科技企业的租赁需求为主,占比相较2022年有所下降,主要与互联网企业整合办公场所,转向自用楼宇等原因有关;消费品制造业位于第四位,占比12.7%,其中以新能源汽车、服饰珠宝、快消品相关企业的租赁需求占比较为突出。

整体而言,2023年上海写字楼市场呈现供求关系不平衡和竞争加剧之势,尽管年末需求端重回弱修复态势,但需求向租赁行为的传导多存时滞,租赁市场仍将处于长期的调整期中。

张越认为,展望2024年,上海全市预计约有140万平方米的新增供应,租赁市场仍面临激烈的竞争压力。“预期在经济环境持续改善、传统产业与新兴产业动能交替协同发展与产业政策驱动之下,需求将持续回升,市场复苏根基进一步牢固。”

仲量联行也表示,2024年更多经济刺激性政策有望拉动办公楼租赁需求,随着企业重振信心,新增带看量也有望落地转化为新的租赁需求。尤其在全市租金下行阶段,部分租户的升级需求有望得以释放。

与写字楼市场一样,上海产业园区的表现在第四季度带看量及问询量有所上升,但整体租户仍保持较为谨慎的租赁策略。

仲量联行数据显示,2023年第四季度上海产业园区净吸纳量录得51100平方米,全年共计10.1万平方米。以集成电路为代表的科技企业以及总部型需求仍是上海产业园主要的租赁需求来源。

新增供应方面,2023年四季度迎来一个项目竣工交付,总建筑面积录得13.08万平方米。“较大的供应使得上海产业园区整体空置率环比上升0.6个百分点,同比上升3.6个百分点,达到16.4%。”

具体到租金,由于市场复苏较为缓慢以及存在未来供应压力,整体租金继续承压,环比下降1.6%,同比下降3.5%至4.4元/平方米/天。

值得一提的是,2023年是上海零售市场复苏势头强劲的一年,租金水平也实现稳步回升。

世邦魏理仕数据显示,2023年上海新增供应37.8万平方米,净吸纳量34.3万平方米,空置率为8.1%,累计上行0.1个百分点;首层平均租金为33.5元/天/平方米,累计上行0.3%。

过去一年,上海零售物业市场共录得5个新项目入市开业,集中在下半年,均落位于次级及新兴商圈,分别是上海金融街购物中心、龙湖会、鸿寿坊、上海信泰中心以及环宇城MAX。

从市场新租需求行业来看,餐饮品类持续迭代焕新,依旧为主力需求,占比45%;时尚服饰类需求占比23%,以女装、运动户外以及设计师品牌需求最为活跃。此外,生活方式占比6%,珠宝配饰占比6%,娱乐健身占比5%,以及健康个护占比5%。

世邦魏理仕指出,新的一年,上海还将有望迎来超百万平方米的新增供应,项目的入市将持续丰富所在商业板块消费层级和场景,打造全新商业地标。尤其是首批消费基础设施REITs获批,高质量运营稳定的商业资产促进消费相关领域的投资发展,同时也有利于盘活消费基础设施,进一步助力消费复苏和发展,为市场注入信心。

物流地产租赁需求依然活跃。仲量联行数据显示,2023年第四季度上海物流地产净吸纳量上升至23.4万平方米,全年净吸纳量共录得49.7万平方米。尽管第四季度有两个大型新项目完工入市,但整体空置率环比仅微涨0.1%至15%。

全年来看,2023年上海物流地产市场新增供应超过100万平方米,创下年度新增供应的最高记录。其中,超过85%的新增面积集中在青浦、松江和金山子市场。

2024年,在各类支持性政策的助力下,预计上海商业活动及市场情绪将继续保持稳中向上的态势。